Главные мысли

- Валютные резиденты РФ отчитываются о движении денег и о движении иных финансовых активов по зарубежным счетам.

- До 2021 года валютные резиденты РФ отчитывались только о движении денег. Если по счетам не было движения денег, в отчетности можно было указывать нули.

- С 2021 года валютные резиденты РФ отчитываются и о движении финансовых активов по зарубежным счётам.

- Удобнее всего отчитаться о движении денег и финансовых активов через личный кабинет налогоплательщика – физического лица.

- Валютные резиденты РФ первый отчет о движении финансовых активов подадут до 01 июня 2022 года. А в случае закрытия в 2021 году зарубежного счета, отчет о движении денег и финансовых активов они подадут вместе с уведомлением о закрытии счета.

- В отчете есть несколько листов: движение денег отображается на одном, движение финансовых активов – на другом.

- Стоимость финансовых активов на зарубежном счете указывается в деньгах в валюте финансового актива или в валюте счете на основании данных зарубежной финансовой организации.

- К отчету о движении денег и финансовых активов не прикладываются банковские документы. Такие документы может запросить налоговая, поэтому их нужно иметь на руках.

- Валютный резидент РФ не отчитывается о движении денег и финансовых активов по зарубежным банковским счетам, если банк находится в ЕАЭС или в стране, которая участвует в автообмене с РФ, а сумма зачисленных денег или остаток денег на счете не превышает 600 тысяч рублей в год.

- Штраф за несоблюдение порядка представления отчета о движении денег и финансовых активов – 3 тысячи рублей.

- Штраф за повторное несоблюдение порядка представления отчета о движении денег и финансовых активов – 20 тысяч рублей.

- Штраф за нарушение срока представления отчета – 3 тысячи рублей.

Валютные резиденты РФ отчитываются о движении денег и о движении иных финансовых активов по зарубежным счетам

Физические лица должны отчитываться о движении денег и финансовых активов по зарубежным счетам.

Согласно абзацу 2 части 7 статьи 12 Федерального закона “О валютном регулировании и валютном контроле”, физические лица – валютные резиденты РФ представляют налоговым органам по месту своего учета отчеты о движении денег и иных финансовых активов по своим зарубежным счетам в банках и иных организациях финансового рынка, расположенных за пределами РФ.

До 2021 года валютные резиденты РФ отчитывались только о движении денег. Если по счетам не было движения денег, в отчетности можно было указывать нули

До 01 января 2021 года, до вступления в силу Федерального закона от 31 июля 2020 года № 291 "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле", валютные резиденты РФ подавали отчеты только в отношении движения денег, а по счётам учета ценных бумаг валютные резиденты РФ обычно указывали нули – потому что не было движения денег.

ФНС России неоднократно подчеркивала, что, если счет открыт для учета ценных бумаг и иных финансовых активов, это еще не значит, что по нему нельзя совершать операции с деньгами. Валютный резидент РФ обязан представлять отчеты по всем своим счетам, и при отсутствии движения денег по счету указываются нулевые значения, причем независимо от назначения счета.

В случае, если на счете учитываются ценные бумаги и иные финансовые активы, то в отчете о движении денег можно было по желанию физического лица указывать стоимостное выражение финансовых активов. Часто банки сами оценивают стоимость финансовых активов, находящихся на счете, в том или ином денежном эквиваленте.

1/2

2/2

С 2021 года валютные резиденты РФ отчитываются и о движении финансовых активов по зарубежным счётам

С 2021 года валютные резиденты РФ должны отчитываться как о движении денег, так и о движении финансовых активов по зарубежным счётам.

В Федеральном законе от 31 июля 2020 года № 291-ФЗ "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле" уточнено, что отчеты по зарубежным счетам с 1 января 2021 года должны подаваться не только в отношении денег, но и в отношении иных финансовых активов.

Что понимается под “финансовыми активами”, в Федеральном законе от 31 июля 2020 года № 291-ФЗ "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле" не определено.

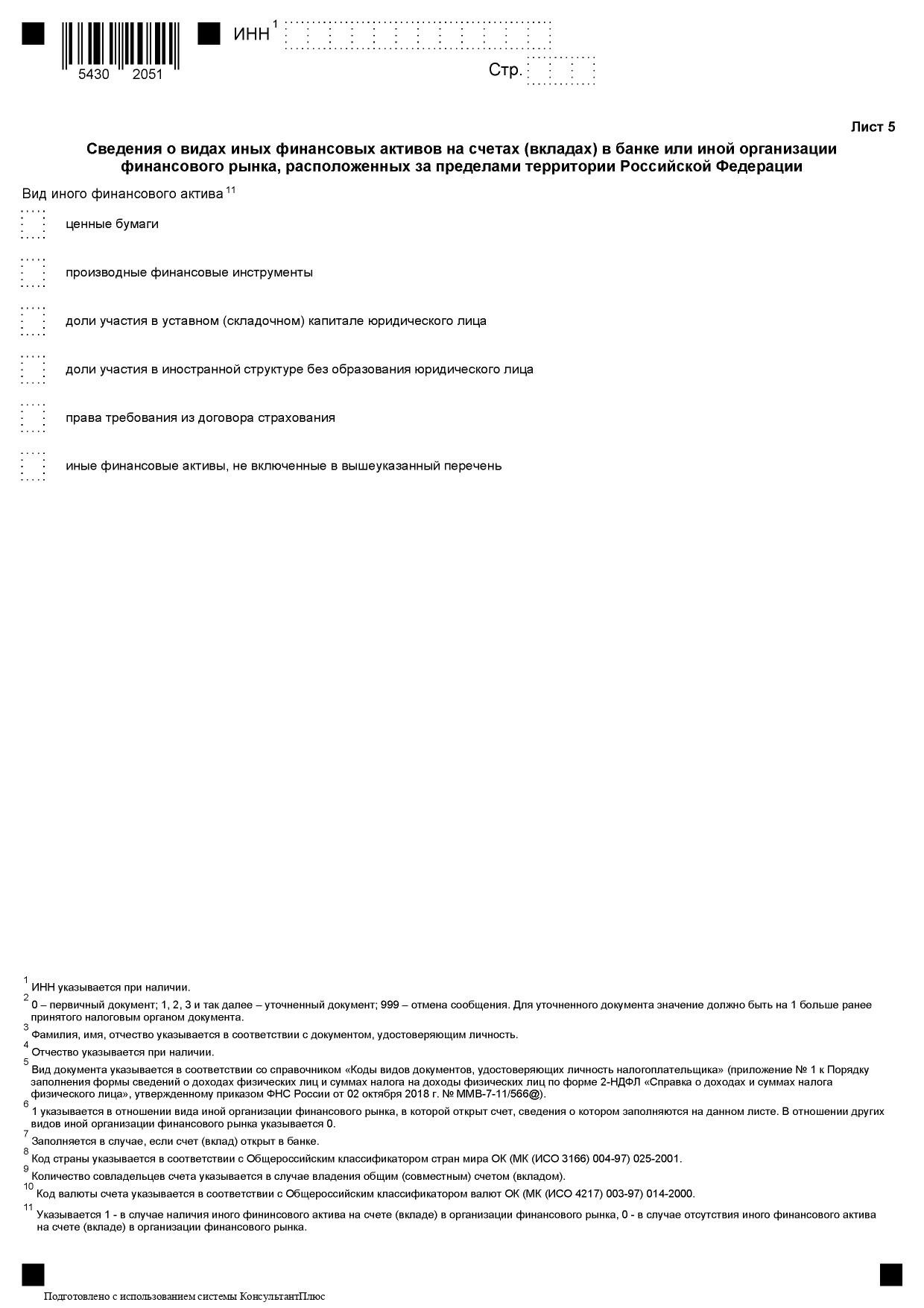

Финансовые активы, которые могут учитываться на зарубежных счетах:

- Ценные бумаги.

- Производные финансовые инструменты.

- Доли участия в уставном капитале юридического лица.

- Доли участия в иностранной структуре без образования юридического лица.

- Права требования из договора страхования.

- Иные финансовые активы.

Правила подачи физическими лицами отчетов установлены Постановлением Правительства от 12 декабря 2015 года № 1365 "О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации" (вместе с "Правилами представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации").

Скачать форму “Отчета о движении денежных средств и иных финансовых активов физического лица - резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации” в PDF можно тут: http://www.consultant.ru/document/cons_obj_LAW_370981_2/

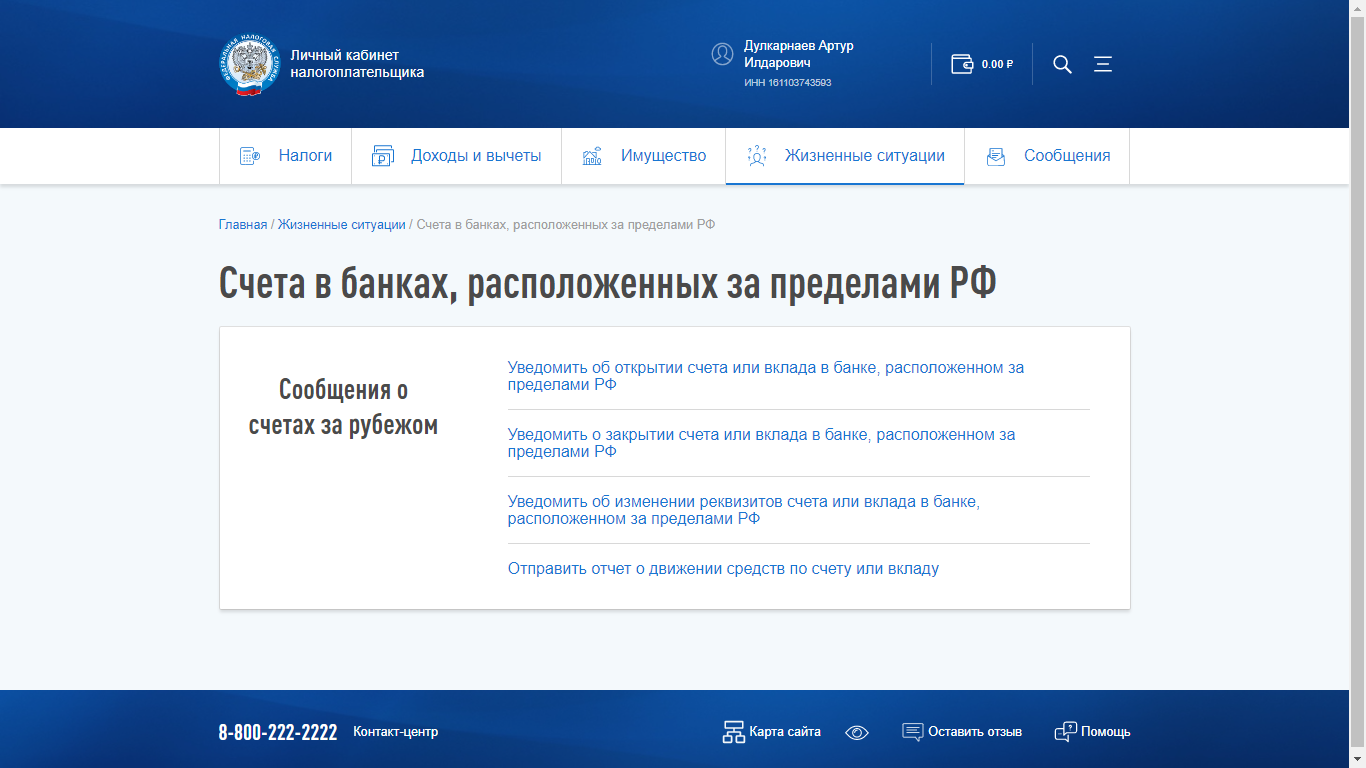

Удобнее всего отчитаться о движении денег и финансовых активов через личный кабинет налогоплательщика – физического лица.

1/5

2/5

3/5

4/5

5/5

Удобнее всего отчитаться о движении денег и финансовых активов через личный кабинет налогоплательщика – физического лица

В личном кабинете налогоплательщика – физического лица легко отчитаться.

1/2

2/2

Валютные резиденты РФ первый отчет о движении финансовых активов подадут до 01 июня 2022 года. А в случае закрытия в 2021 году зарубежного счета, отчет о движении денег и финансовых активов они подадут вместе с уведомлением о закрытии счета

Отчет подается ежегодно. Отчет представляется за период с 1 января по 31 декабря. Отчет подается до 1 июня.

Представление отчетов по новым правилам начинает действовать для физических лиц – валютных резидентов РФ начиная с отчета за 2021 год. Первый отчет по новым правилам подайте до 1 июня 2022 года или в случае закрытия счета – в месячный срок со дня его закрытия.

В случае открытия счета после 1 января, отчет представляется за период с даты открытия счета по 31 декабря. К примеру, если счет открыт 16 марта 2021 года, то отчет представляется за период с 16 марта по 31 декабря 2021 года.

В случае закрытия счета в течение года, отчет представляется за период с 1 января отчетного года или с даты открытия счета по дату закрытия счета одновременно с уведомлением о закрытии счета. К примеру, если счет закрыт 21 мая 2021 года, то отчет представляется за период с 01 января по 21 мая. Причем подайте такой отчет до 21 июня 2021 года вместе с уведомлением о закрытии счета. Или возможна ситуация, когда счет открыт 16 марта и закрыт 21 мая, тогда отчет представляется за период с 16 марта по 21 мая.

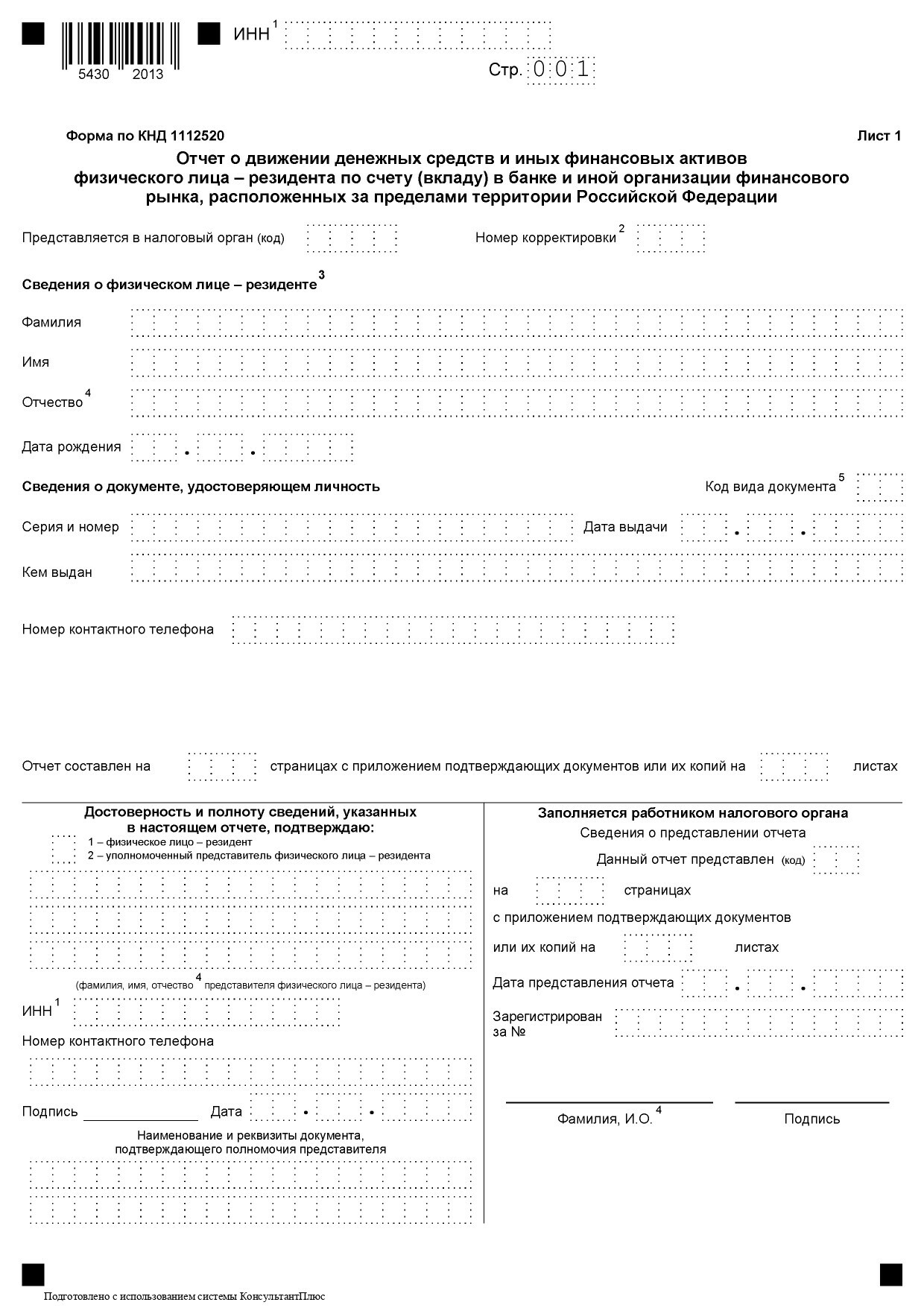

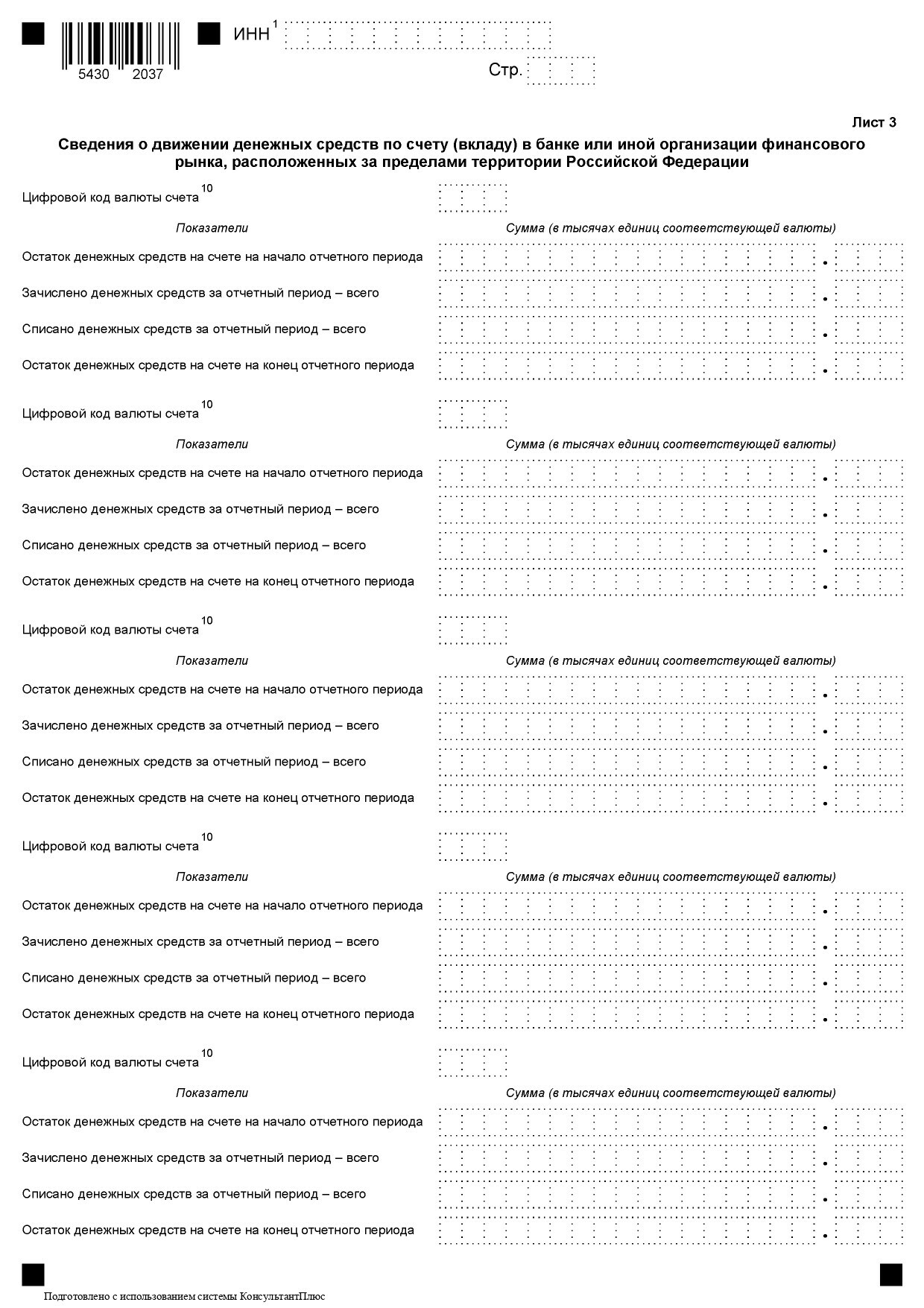

В отчете есть несколько листов: движение денег отображается на одном, движение финансовых активов – на другом

По всем зарубежным счетам представляется один отчет. В отчете несколько листов.

- Лист 1: титульный лист.

- Лист 2: сведения о зарубежном счете.

- Лист 3: сведения о движении денег.

- Лист 4: сведения о стоимости иных финансовых активов.

- Лист 5: сведения о видах иных финансовых активов.

Стоимость финансовых активов на зарубежном счете указывается в деньгах в валюте финансового актива или в валюте счете на основании данных зарубежной финансовой организации

При заполнении отчета по счету, на котором учитываются финансовые активы, валютный резидент РФ должен показать стоимость активов на начало и на конец года, в том числе и стоимость активов, зачисленных на счет и списанных со счета за год.

Стоимость активов должна быть указана в деньгах в валюте финансового актива или валюте счета на основании данных, предоставленных банком или организацией финансового рынка. Законодатель не разъясняет, что подразумевается под “валютой финансового актива”.

В отношении банковских счетов в отчете, отразите стоимость активов в портфеле, указанную в банковских выписках, а по счетам в организациях финансового рынка достаточно получить такую информацию от самих организаций, без привлечения оценщика для определения стоимости финансового актива.

К отчету о движении денег и финансовых активов не прикладываются банковские документы. Такие документы может запросить налоговая, поэтому их нужно иметь на руках

Правила не устанавливают обязанность физического лица предоставлять вместе с отчетом документы и информацию, обосновывающие проведение валютных операций по счету. Вместе с тем налоговый орган может запрашивать подтверждающие документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов. Подтверждающие документы и информация представляются в налоговый орган в соответствии со статьей 23 Федерального закона "О валютном регулировании и валютном контроле" в порядке, установленном постановлением Правительства от 17 февраля 2007 года № 98 "Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций уполномоченным Правительством органам валютного контроля".

Физическое лицо может подать подтверждающие документы и информацию вместе с отчетом. Подтверждающие документы и информация представляются в той же форме, что и отчет. Например, если отчет был подан на бумаге, то подтверждающие документы должны быть поданы на бумаге. Одновременное представление отчета и подтверждающих документов и информации в разных формах, то есть на бумажном носителе и в электронной форме, не допускается. Нельзя подать сам отчет через личный кабинет налогоплательщика, а подтверждающие документы занести лично в налоговую.

Документы, составленные на иностранном языке, надо перевести. Но налоговая инспекция может запросить перевод на русский язык, заверенный нотариально.

Валютный резидент РФ не отчитывается о движении денег и финансовых активов по зарубежным банковским счетам, если банк находится в ЕАЭС или в стране, которая участвует в автообмене с РФ, а сумма зачисленных денег или остаток денег на счете не превышает 600 тысяч рублей в год

Валютный резидент РФ не отчитывается о движении денег и иных финансовых активов по зарубежному счету, если:

- Банк или иная организация финансового рынка расположены в Армении, Белоруссии, Казахстане, Кыргызстане; или в государстве, с которым есть автоматический обмен финансовой информацией; и если

- Общая сумма денег, зачисленных на счет или списанных со счета за год, не больше 600 тысяч рублей, или

- Остаток денег на счете на конец года не превышает 600 тысяч рублей, если в течение года зачисления денег на счет не было.

Пересчет валюты в рубли производится по курсу Центрального банка по состоянию на 31 декабря.

Речь идет не о совокупной сумме на всех зарубежных счетах, а о каждом зарубежном счете в отдельности: если на нем меньше установленного лимита, отчитываться не надо.

Требования к порядку представления отчетов о движении средств по счетам в банках за пределами РФ не применяются к физическим лицам – валютным резидентам РФ, срок пребывания которых за пределами РФ в течение календарного года в совокупности составит более 183 дней.

Штраф за несоблюдение порядка представления отчета о движении денег и финансовых активов – 3 тысячи рублей

Согласно части 6 статьи 15.25 КоАП РФ, несоблюдение порядка представления отчетов о движении денег и финансовых активов или подтверждающих документов, влечет штраф от 2 до 3 тысяч рублей.

Штраф за повторное несоблюдение порядка представления отчета о движении денег и финансовых активов – 20 тысяч рублей

Согласно части 6.5 статьи 15.25 КоАП РФ, повторное несоблюдение порядка представления отчетов о движении денег и финансовых активов или подтверждающих документов, влечет штраф в 20 тысяч рублей.

Штраф за нарушение срока представления отчета – 3 тысячи рублей

Согласно части 6.1 статьи 15.25 КоАП РФ, нарушение сроков представления отчетов о движении денег и финансовых активов или подтверждающих документов не более чем на 10 дней, влечет предупреждение или штраф от 300 до 500 рублей.

Согласно части 6.2 статьи 15.25 КоАП РФ, нарушение сроков представления отчетов о движении денег и финансовых активов или подтверждающих документов более чем на 10, но не более чем на 30 дней, влечет штраф от 1 до 1,5 тысяч рублей.

Согласно части 6.3 статьи 15.25 КоАП РФ, нарушение сроков представления отчетов о движении денег и финансовых активов или подтверждающих документов более чем на 30 дней, влечет штраф от 2,5 рублей до 3 тысяч рублей.